9,99 €

Mehr erfahren.

- Herausgeber: 50Minuten.de

- Kategorie: Fachliteratur

- Serie: Management und Marketing

- Sprache: Deutsch

In nur 50 Minuten das CAPM verstehen

Mit dem Captial Asset Pricing Model, einer der beliebtesten Methoden zur Risikobewertung, kann die erwartete Rendite eines beliebigen Wertpapiers anhand des jeweiligen bestehenden Risikos berechnet werden. Das Modell kann als eine Fortführung der modernen Portfoliotheorie von Harry Markowitz gesehen werden und baut auf dessen Hypothesen auf (wie die freie Verfügbarkeit von Informationen, risikofreudige und rational handelnde Investoren etc.). In der Realität werden diese Hypothesen allerdings häufig nicht erfüllt, weswegen es sinnvoll ist, das CAPM um weitere Modelle zu ergänzen, um damit das Risiko eines Wertpapiers bzw. Portefeuilles realistischer einschätzen zu können.

Nach 50 Minuten können Sie:

• das CAPM auf ein beliebiges Portefeuille anwenden

• die benötigten Variablen bestimmen

• das Modell um weitere Ansätze ergänzen

Anhand praktischer Beispiele wird die Theorie leicht verständlich veranschaulicht. So erhalten Sie einen interessanten und praxisorientierten Überblick über das Wesentliche.

Der Einstieg in ein neues Kapitel Ihrer Unternehmensgeschichte!

Über 50MINUTEN.DE | BUSINESS – MANAGEMENT UND MARKETING

Was bewegt die Wirtschaftswelt? Mit der Serie

Business – Management und Marketing der Reihe

50Minuten verstehen Sie schnell die wichtigsten Modelle und Konzepte. Unsere Titel versorgen Sie mit der notwendigen Theorie, prägnanten Definitionen der Schlüsselwörter und interessanten Fallstudien in einem einfachen und leicht verständlichen Format. Sie sind der ideale Ausgangspunkt für Leserinnen und Leser, die ihre Fähigkeiten und Kenntnisse erweitern möchten.

Das E-Book können Sie in Legimi-Apps oder einer beliebigen App lesen, die das folgende Format unterstützen:

Seitenzahl: 25

Veröffentlichungsjahr: 2018

Ähnliche

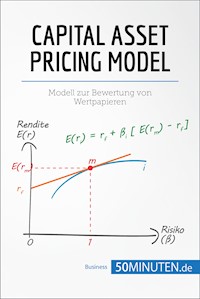

DAS CAPITAL ASSET PRICING MODEL

SCHLÜSSELINFORMATIONEN

Bezeichnungen: Capital Asset Pricing Model, CAPMAnwendungsbereich: Das CAPM ist ein mathematisches Modell zur Rentabilitätsbewertung für beliebige Kapitalgüter. Die erwartete Rendite wird auf Grundlage des Risikos berechnet, das diese Kapitalgüter tragen.Warum ist es so gut? Das CAPM ist eine der beliebtesten Methoden zur Risikobewertung. Wirtschaftswissenschaftler wie der Amerikaner Richard Roll (geboren 1939) kritisieren jedoch seine mangelnde Überprüfbarkeit.Schlüsselwörter:Wertpapier: Bei einem solchen Kapitalgut kann es sich um eine Urkunde oder einen Vertrag handeln, die dem Halter zu einem gewissen Risiko potenziellen Gewinn bringen. Beim Kauf einer Aktie hofft man so beispielsweise, dass ihr Wert langfristig steigt und man sie mit einem gewissen Gewinn wiederverkaufen kann. Nimmt der Wert der Aktie jedoch ab, bedeutet ihr Verkauf einen Verlust.Börse: Öffentliche oder private Einrichtung, an der mit Wertpapieren (bspw. Aktien) gehandelt wird. Es handelt sich also um einen Markt für Finanzprodukte und Anlagen, wo der Preis von Nachfrage und Angebot bestimmt wird.Kapitalmarkt: Hier treffen Angebot und Nachfrage von Kapitalgütern zusammen. Das Angebot entspricht dem Ersparten (Überschuss des verfügbaren Kapitals), das die Anleger den Kapitalnachfragern zur Verfügung stellen (deren Finanzierungsbedarf die Nachfrage bestimmt). Ein Gleichgewicht auf diesem Markt ist essentiell.Portefeuille (auch Portfolio): Gesamtheit der Wertpapiere (insbesondere Aktien und Anleihen), die von einer Person, einem Unternehmen, einer Bank etc. gehalten werdenRendite: Rentabilität eines investierten Betrags. Angenommen, eine Person legt Geld zu einem Zinssatz von 7 % an und eine zweite Person legt den gleichen Betrag zu einem Zinssatz von 4 % an, wird die Rendite der ersten Person höher ausfallen.Zinssatz: Der Zinssatz entspricht den Kosten für das Geld, sprich den Kosten, die bei einer Anleihe bzw. Anlage entstehen können. Im Falle einer Anlage kann der Zinssatz auch als Ertrag des Anlegers gesehen werden.EINLEITUNG

Hintergrund

In den 1950er Jahren entwickeln sich die Finanzmärkte stark weiter und werden so zum idealen Bindeglied zwischen den einzelnen Wirtschaftsakteuren, indem sie deren Finanzkapazitäten und -bedürfnisse ausgleichen. Die Finanzmärkte stellen damit durch verschiedene Mittel (Anleihen, Kauf von Wertpapieren etc.) die Finanzierung der Wirtschaft sicher. Zwei eng miteinander verbundene Variablen spielen bei Anlagen auf dem Finanzmarkt eine wichtige Rolle: Rendite und Risiko.

Diese beiden Variablen wurden von diversen Wirtschaftswissenschaftlern eingehend untersucht:

Der amerikanischer Wirtschaftswissenschaftler Frank Knight (1885-1972) definiert 1921 die beiden Begriffe „Unsicherheit“ und „Risiko“.1950 leitet der amerikanische Wirtschaftswissenschaftler Harry Markowitz (geboren 1927) mit seiner Arbeit den Beginn der modernen Diversifikationstheorie ein, die ab 1952 unter dem Namen „moderne Portfoliotheorie“ bekannt wird. Markowitz begründet mit seiner Theorie die Verwendung von Diversifikation zur Optimierung des Portefeuilles. Diese kommt der aktuellen Version des Capital Asset Pricing Models sehr nahe.Die amerikanischen Wirtschaftswissenschaftler William Sharpe (geboren 1934), John Lintner (1916-1983) und Fischer Black (1938-1995) sowie der norwegische Wirtschaftswissenschaftler Jan Mossin (1936-1987) bauen in den 1960ern sowie Anfang der 1970er Jahre die bestehenden Finanzmodelle weiter aus, wobei schließlich das CAPM entsteht.Definition